2020년 기준, 온/오프라인 판매(50%), 클라우드(12%), 3차판매(19%), 구독서비스/광고(12%)등의 매출비중을 가지고 전세계적으로 균형있는 성장을 보여주고 있는 명품기업입니다.

아마존이 소매 업계에 큰 변화를 가져왔다는 사실은 잘 알려져 있지만, 아마존은 계속해서 발전을 모색하고 있습니다. 아마존은 운영 효율, 네트워크 효과, 브랜드 무형 자산에 힘입어 마켓플레이스 부문에서 다른 전통적인 소매기업이 따라올 수 없는 지속 가능한 경쟁 우위를 점하고 있습니다. 경쟁력 있는 가격 책정, 독보적인 물류 처리 능력과 속도,수준 높은 고객 서비스가 합쳐져, 특히 COVID-19로 오프라인 매장을 폐쇄하는 영업 제한을 감안할 때 아마존은 소비자브랜드 유통 채널에 점점 더 활기를 불어넣고 있습니다. 많은 소매기업이 온라인 시장 확장을 기대하고 있지만, 아마존은 더 신속해진 프라임(Prime) 배송, 디지털 콘텐츠 라이브러리 확대,신규 고객 서비스를 통해 소비자 제안을 유지할 것입니다. 전 세계 5억 4천만 명 이상으로 추정되는 활성 사용자와 약 1억 7,500만 명의 프라임 회원, 타의 추종을 불허하는 풀필먼트 인프라에 힘입어 아마존은 소비자 부문에서 더욱넓은 경제적 해자를 보유하고 있으며, 향후 몇 년간 소매, 디지털 미디어, 기업용 소프트웨어,기타 카테고리를 재편할 것으로 예상됩니다. (Ft, 모닝스타리서치)

[2020년 4Q 실적발표 분석, 실적발표일 2월 2일]

-전체 매출 기대치 보다 60억달러 상회.(전년 동기 대비 44% 증가, 첫 천억달러 달성)

-클라우드 매출 성장률 꾸준히 28%

-영업이익 전년동기 대비 77.2% 증가, 순이익 전년동기 대비 121.0% 증가

-EPS : 7.34달러(월가 예상치) VS 14.09달러(실제)

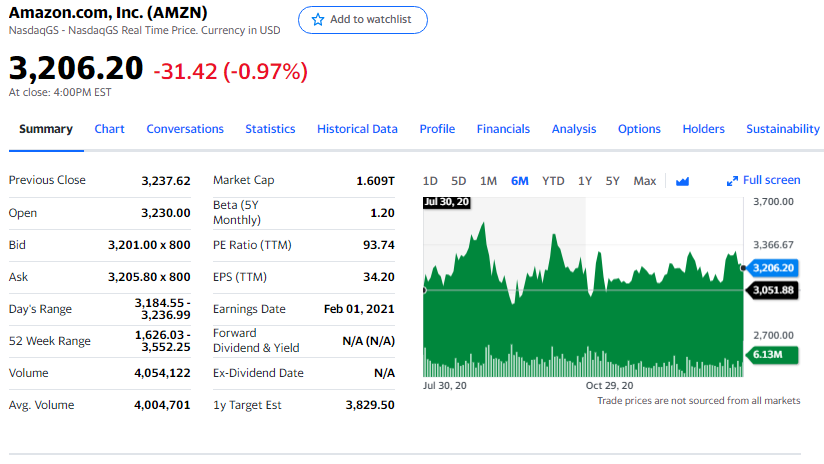

1.아마존(2021년 1월 30일 기준)

[야후파이내스 자료]

-20년 엄청난 성장을 보여주었습니다.

-1년뒤 목표 주가는 3829 달러입니다. (현재, 3206.20달러)

-변동성은 1.20 으로 시장 평균에 가깝습니다. (시장 평균 1.3)

-주당순이익은 34.20 달러입니다.

-주가순이익비율은 93.74배입니다. 엄청나게 높습니다. (성장주 보통 20~30배, 평균 S&P500/30.16배, 나스닥/27.58배)

-6개월 전 주가(3051달러) 대비 5% 상회하고 있습니다.

-Trailing PE 보다 Forward PE 가 작기 때문에 향후, 돈을 더 벌어들것으로 예측합니다.

-PEG Ratio는 2.72 로 나스닥 평균과 가깝습니다.(평균 S&P500/1.8, 나스닥/2.74)

-순이익은 4.99% 입니다.(평균 S&P500/7.58, 나스닥/16.21)

-영업이익은 5.72% 입니다.(평균 S&P500/13.18, 나스닥/19.02)

-자산수익율은 5.17% 입니다.(시장평균/1.59, 나스닥/5.67)

-자기자본수익율은 24.95% 입니다.(시장평균/7.86, 나스닥/14.41)

[인베스팅닷컴 자료]

-총매출은 2000년대부터 꾸준히 매년 증가하고 있습니다.

-순이익, 영업이익은 위의 야후자료와 거의 비슷한것 같습니다.

-총자산대비 총부채는 60% 정도로 약간 높은 기업인것 같습니다.

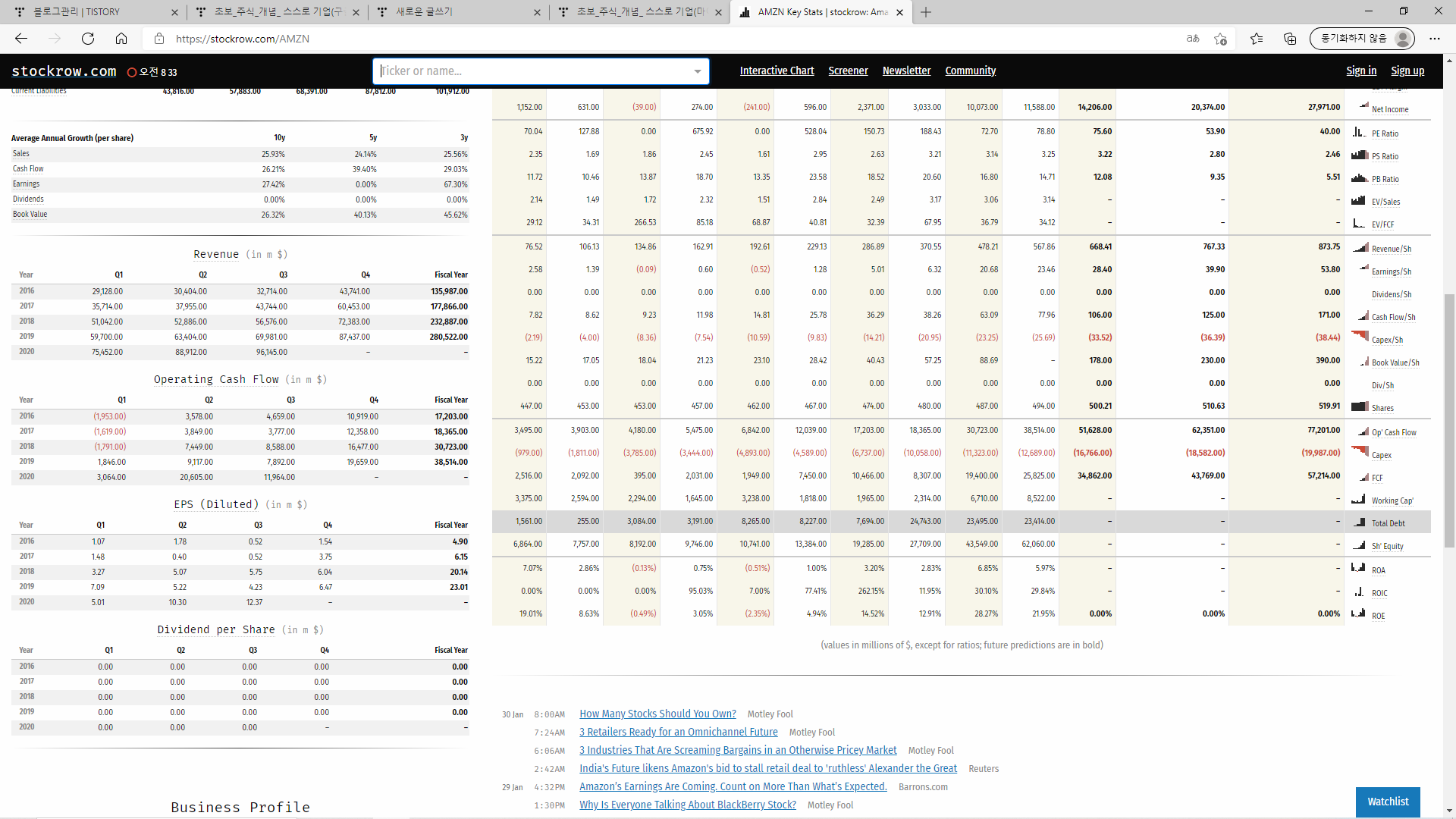

[스탁로우 자료]

-주가는 2011년자료부터 계속 우상향하고 있습니다.(2017년에서 2019년 사이 약간 하락 횡보보임.)

-주가순이익비율은 92.13배입니다. 야후자료보다 약간 낮습니다..

-ROE는 24.95% 입니다.

-현금은 2016년자료부터 계속 증가하고 있습니다.

-매출 증가율/ 수익율은 25%대 내외입니다.

'ETF 및 주식 > 무작정따라하기_해외주식_실전' 카테고리의 다른 글

| 애플기업분석_(Apple)_초보_주식_개념!! (0) | 2021.01.30 |

|---|---|

| 마이크로소프트기업분석_(Microsoft)_초보_주식_개념!! (0) | 2021.01.30 |

| 구글기업분석_(Google)_초보_주식_개념!! (0) | 2021.01.16 |